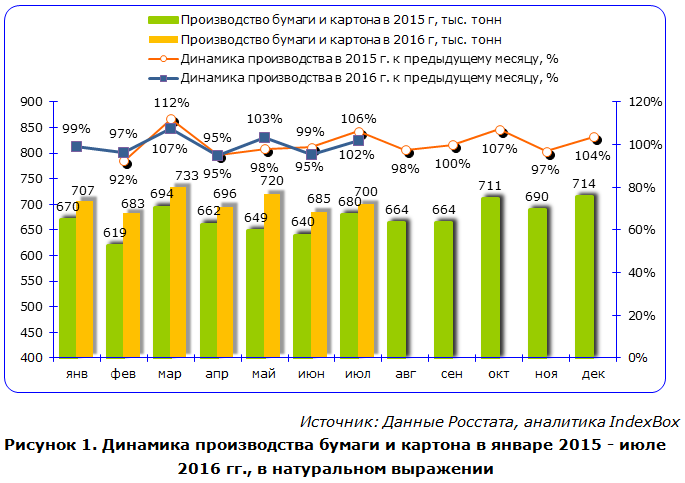

У российской отрасли бумаги и картона меняются драйверы роста. Согласно исследованию IndexBox Marketing, на протяжении двух лет ими являлись зарубежные поставки: в 2014 году они увеличились на 8,1%, а в 2015-м – на 1,9%. Нарастить экспорт отечественным производителям удалось благодаря девальвации рубля, давшей им ценовые преимущества перед иностранными конкурентами. Как следствие, несмотря на снижение потребления в России бумаги и картона в 2014 (-1,4%) и 2015 гг. (-3,8%), их производство выросло на 3,6% и 0,6% соответственно.

Однако в 2016 году ключевым двигателем развития отрасли стали внутренние поставки, увеличивавшиеся за счет роста потребительского спроса. Косвенное тому свидетельство – прирост выпуска тарного картона и бумаги (крафт-лайнера – на 8,4%, бумаги для гофрирования – на 13,5%): к числу их потребителей, среди прочего, относятся предприятия пищевой и легкой промышленности, спрос на продукцию которых обеспечивает население. В целом же по отрасли прирост производства за январь-июль 2016 года составил 6,5% г/г. При этом из-за высокой загрузки мощностей у отечественных производителей нет возможности наращивать поставки и внутри страны, и за рубежом. Как следствие – сокращение экспорта, достигшее в первые семь месяцев нынешнего года 0,9% г/г.

Динамика производства бумаги и картона

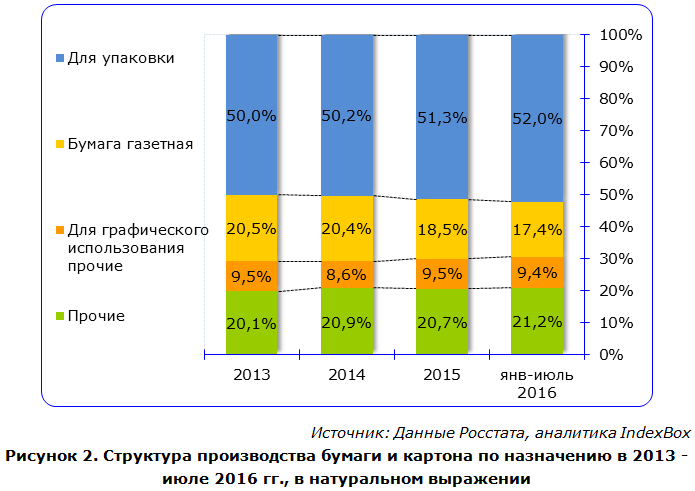

В последние три года отрасль претерпевает структурные сдвиги. Например, в сегменте мелованной бумаги увеличилась доля продукции отечественного производства. Правда, потенциал импортозамещения здесь ограничен удорожанием импортного бумагоделательного оборудования, а также осложнением доступа предприятий к банковским кредитам. Поэтому повторить успех Группы «Илим», успевшей ввести новые мощности до девальвации (в 2013 году), другим участникам рынка будет сложно.

По словам Хана Владимира Владимировича, директора по маркетингу SFT Group, в 2014 и 2015 годах крупные производители целлюлозного тарного картона предпочли увеличение экспорта, что объективно на фоне падающего рубля. Уменьшение поставок целлюлозной продукции на внутренний рынок оставило место для маневра отечественным производителям тарного картона из макулатурного сырья. В результате данный сегмент продолжил демонстрировать устойчивый рост даже в условиях кризиса.

Еще одним фактором структурных изменений на рынке бумаги и картона стал продолжающийся переход периодических изданий на электронный формат, приводящий к сокращению спроса на газетную бумагу (этот тренд характерен не только для России, но и для всего мира). В 2015 году спад ее выпуска достиг 9,9%; правда, по итогам января-июля 2016 года он составил лишь 1% г/г. Замедление спада отчасти связано с увеличением производства на Кондопожском целлюлозно-бумажном комбинате: при том, что комбинат испытывает тяжелые финансовые проблемы и получает сырье по давальческой схеме, более 50% его продукции поставляется за рубеж. По мнению представителя АО «Соликамскбумпром», 2016 год сегмент газетной бумаги закончит с приростом выпуска, тогда как в 2017 году среди его участников будет наблюдаться стагнация, которая затем сменится спадом.

Структура производства бумаги и картона по назначению

Если говорить о локализации производства бумаги и картона, то по итогам января-июля наибольший объем их выпуска пришелся на Северо-Западный федеральный округ (2,86 млн т; 58,2% от общероссийского объема), за которым следовали Приволжский (23,5%) и Центральный ФО (11,6%). При рассмотрении погодовой динамики обращает на себя внимание увеличение доли Центрального ФО (с 7,9% в 2013 году до 11,6%): по оценке экспертов IndexBox, оно связано с ростом выпуска предприятий, работающих на макулатурном сырье.

Рынок бумаги и картона: география производства по федеральным округам России

В целом, если в 2014-2015 гг. ключевым драйвером развития рынка бумаги и картона служило увеличение экспорта, то сейчас им является наращивание поставок внутри РФ. По мнению экспертов IndexBox, в ближайшие годы отрасль картона и бумаги будет чувствовать себя лучше, нежели большинство сегментов лесопромышленного комплекса. Если средние темпы прироста лесной промышленности в 2016-2019 гг. составят 0,7% (оценка Министерства экономического развития), то в отрасли бумаги и картона они достигнут 3% (оценка IndexBox). Ключевым драйвером рынка станет расширение внутреннего спроса вследствие роста доходов населения, среднегодовые темпы которого в 2017-2019 гг. составят 1% (прогноз МЭР).

Источник: Маркетинговое исследование. Рынок бумаги и картона

IndexBox